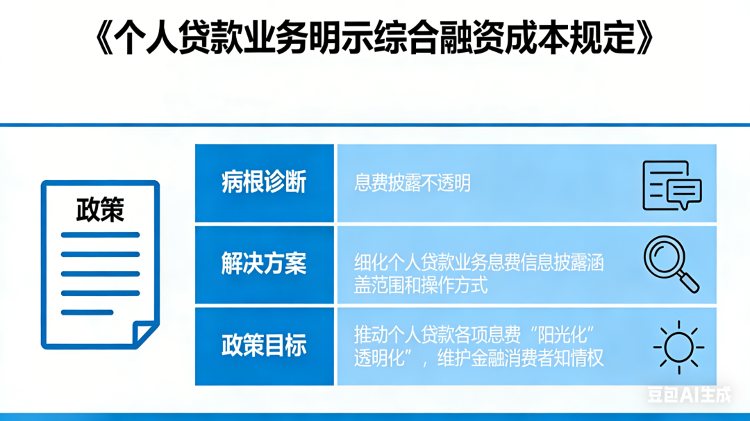

个人贷款成本“曝光”! 3月15日,国家金融监管总局、中国人民银行发布《关于明确个人贷款企业综合贷款成本的条例》(以下简称《条例》)。其中,《条例》规定贷款人开展个人贷款业务时,必须向借款人出示完整的融资成本表,备受关注。这款“新表”意味着什么?简单来说,就是要把贷款本金、利息各要素及其征收方式、征收标准、征收主体等一一列出。除非明确规定,贷款人及其附属公司不会收取与借款人贷款相关的任何其他利息费用。借款人在正常履约情况下发生的综合年化融资成本按明示表计算。消费者可以完整、准确地了解自己的真实财务成本。近年来,我国个人贷款市场发展迅速。分期付款、信用卡还款、个人贷款成为众多消费者的“最爱”,对促进个人消费和生产经营、促进国民经济平稳健康发展发挥着积极作用。但当面对“免押金、零利息”、“免手续费”、“一天一分钱”等金融产品促销时,消费者会问自己:“这些促销可信吗?”贷款中是否隐藏着“隐性”费用?洛恩的“杀手”时不时出现。有的消费者在网上申请贷款时声称“不收取任何费用”或“无其他费用”,贷款成功后才发现隐含担保费,实际贷款成本远高于预期。他们的贷款拖欠。从个人贷款特别是互联网贷款的纠纷来看,个人贷款利率的披露不完善、不规范,消费者的知情权常常受到侵犯。一些机构通过分摊费用或模糊展示等方式诱导消费者承担远高于预期的实际成本,侵犯金融消费者的合法权益,阻碍惠及社会公众的货币利率政策传导。 “规定”是不透明的福利。深入摸清个人贷款业务利息费用信息披露的“根源”,完善个人贷款业务利息费用信息披露的范围和操作方式,推动各类个人贷款利息费用信息更加“透明”,保障金融消费者的知情权。“单表展示、提前配置”的黑白分明方式《条例》不仅加强了对消费者权益的严格保护,也有利于准确修正行业经营方向。将利息成本统一折算为年利率水平,让消费者更方便地做出理性信贷决策,有利于鼓励行业进一步着眼于提高经营质量、效率、服务能力,减少消费者纠纷,打磨自身品牌。此次改革是一次契机。《条例》定于今年8月1日起施行,考虑到贷款机构将不得不调整业务流程和经营模式。金融机构作为责任主体,要以此为契机,进一步强化合规意识,优化服务流程,而且无论是线下签核,都要严格执行“快递”制度。或强制阅读网上弹窗,必须努力确保消费者在借贷时“了解”真实成本。同时,要加强对合作机构的管理,杜绝向第三方转嫁成本等虚假涨价行为。 。毫无疑问,合规运营商是金融业稳定、长期发展的坚实基础。消费者还需要提高金融素养。办理个人贷款业务时,需要关注贷款的整体财务成本,充分了解财务成本构成要素、催收方式、催收标准、年化水平、催收主体、违约责任等。同时,应选择正规借款手段,合理评估自身收入水平和借款能力,避免过度负债。相关部门和行业组织也必须共同努力继续营造良好的市场环境。监管部门将加强协调,对违规行为“零容忍”。行业协会将发挥自律作用,让做法“阳光”成为行业标准。 “十五五”规划纲要指出,建设强大国内市场、加快形成新发展格局是重要组成部分,并明确要求“扩大消费领域金融供给”、“加强消费者权益保护”。一辆车,还是“诗与远方”,如文旅、教育等,规范可靠的金融产品在消费者与优质物资之间架起了一座“桥梁”。信贷资金的流动将更加精准,从而带动人民生活水平的提高和消费的促进,进一步促进企业、金融和企业之间形成良性循环。 (人民经济社会报微信公众号)

个人贷款成本“曝光”! 3月15日,国家金融监管总局、中国人民银行发布《关于明确个人贷款企业综合贷款成本的条例》(以下简称《条例》)。其中,《条例》规定贷款人开展个人贷款业务时,必须向借款人出示完整的融资成本表,备受关注。这款“新表”意味着什么?简单来说,就是要把贷款本金、利息各要素及其征收方式、征收标准、征收主体等一一列出。除非明确规定,贷款人及其附属公司不会收取与借款人贷款相关的任何其他利息费用。借款人在正常履约情况下发生的综合年化融资成本按明示表计算。消费者可以完整、准确地了解自己的真实财务成本。近年来,我国个人贷款市场发展迅速。分期付款、信用卡还款、个人贷款成为众多消费者的“最爱”,对促进个人消费和生产经营、促进国民经济平稳健康发展发挥着积极作用。但当面对“免押金、零利息”、“免手续费”、“一天一分钱”等金融产品促销时,消费者会问自己:“这些促销可信吗?”贷款中是否隐藏着“隐性”费用?洛恩的“杀手”时不时出现。有的消费者在网上申请贷款时声称“不收取任何费用”或“无其他费用”,贷款成功后才发现隐含担保费,实际贷款成本远高于预期。他们的贷款拖欠。从个人贷款特别是互联网贷款的纠纷来看,个人贷款利率的披露不完善、不规范,消费者的知情权常常受到侵犯。一些机构通过分摊费用或模糊展示等方式诱导消费者承担远高于预期的实际成本,侵犯金融消费者的合法权益,阻碍惠及社会公众的货币利率政策传导。 “规定”是不透明的福利。深入摸清个人贷款业务利息费用信息披露的“根源”,完善个人贷款业务利息费用信息披露的范围和操作方式,推动各类个人贷款利息费用信息更加“透明”,保障金融消费者的知情权。“单表展示、提前配置”的黑白分明方式《条例》不仅加强了对消费者权益的严格保护,也有利于准确修正行业经营方向。将利息成本统一折算为年利率水平,让消费者更方便地做出理性信贷决策,有利于鼓励行业进一步着眼于提高经营质量、效率、服务能力,减少消费者纠纷,打磨自身品牌。此次改革是一次契机。《条例》定于今年8月1日起施行,考虑到贷款机构将不得不调整业务流程和经营模式。金融机构作为责任主体,要以此为契机,进一步强化合规意识,优化服务流程,而且无论是线下签核,都要严格执行“快递”制度。或强制阅读网上弹窗,必须努力确保消费者在借贷时“了解”真实成本。同时,要加强对合作机构的管理,杜绝向第三方转嫁成本等虚假涨价行为。 。毫无疑问,合规运营商是金融业稳定、长期发展的坚实基础。消费者还需要提高金融素养。办理个人贷款业务时,需要关注贷款的整体财务成本,充分了解财务成本构成要素、催收方式、催收标准、年化水平、催收主体、违约责任等。同时,应选择正规借款手段,合理评估自身收入水平和借款能力,避免过度负债。相关部门和行业组织也必须共同努力继续营造良好的市场环境。监管部门将加强协调,对违规行为“零容忍”。行业协会将发挥自律作用,让做法“阳光”成为行业标准。 “十五五”规划纲要指出,建设强大国内市场、加快形成新发展格局是重要组成部分,并明确要求“扩大消费领域金融供给”、“加强消费者权益保护”。一辆车,还是“诗与远方”,如文旅、教育等,规范可靠的金融产品在消费者与优质物资之间架起了一座“桥梁”。信贷资金的流动将更加精准,从而带动人民生活水平的提高和消费的促进,进一步促进企业、金融和企业之间形成良性循环。 (人民经济社会报微信公众号)

admin

Website: https://www.f-azrb.com

Leave a Reply